El seguro de carga terrestre funciona como un escudo financiero para tu empresa. Protege el valor de tu mercancía contra robos, accidentes o daños durante su tránsito por carretera. Así, un imprevisto en la ruta no se convierte en una crisis financiera para tu negocio de e-commerce o tu operación logística.

Piensa en esta póliza como una garantía de continuidad operativa: si algo sale mal, recibes una compensación que te permite reponer el inventario y mantener tu cadena de suministro en marcha, protegiendo tanto tu flujo de caja como la confianza de tus clientes.

Por qué un seguro de carga es una inversión estratégica para tu empresa

Para una empresa de e-commerce o un operador logístico que gestiona envíos nacionales e internacionales, ver este seguro como un simple gasto es un error. Cada paquete que despachas, ya sea una venta a cliente final o una importación de materia prima, representa capital invertido, la promesa de una entrega y la reputación de tu marca. Sin una protección adecuada, un solo siniestro puede impactar gravemente tu flujo de caja y dañar la relación con tus clientes.

Imagina tu cadena de suministro como el sistema circulatorio de tu empresa. La mercancía en tránsito es la sangre que nutre tus ventas, operaciones y la satisfacción del cliente. El seguro actúa como la barrera que impide hemorragias financieras y refuerza la resiliencia de toda tu operación logística.

El contexto actual del transporte en México

El autotransporte de carga es la columna vertebral del comercio en México, moviendo más del 65 % del comercio exterior. Sin embargo, enfrenta retos diarios: robos en carretera, daños por mal clima y accidentes. En este escenario, el mercado de seguros de carga alcanza los USD 1,195.45 millones y proyecta crecer hasta USD 1,729.69 millones para 2033.

Este dinamismo demuestra la necesidad crítica de gestionar los riesgos de forma proactiva, no reactiva, especialmente para empresas que dependen de la importación, exportación y almacenaje para funcionar.

Más allá de la compensación financiera

Contratar un seguro de carga terrestre va mucho más allá de recuperar el valor de la mercancía perdida. En la práctica, fortalece frentes vitales de tu negocio:

"Proteger tu mercancía no es sólo cubrir pérdidas, es respaldar la promesa que hiciste al cliente al pulsar ‘comprar’."

Toma nota de estos beneficios clave para tu operación:

- Protección del flujo de caja: La indemnización evita que tengas que descapitalizar tu empresa para reponer inventario tras un siniestro.

- Continuidad operativa: Un incidente en ruta no detiene toda tu operación; puedes seguir cumpliendo con otros pedidos mientras gestionas el reclamo.

- Fortalecimiento de la reputación: Ofrecer envíos asegurados genera confianza, crucial para clientes B2B y consumidores finales en el e-commerce.

- Mitigación de riesgos controlada: Te permite explorar nuevas rutas, mercados o manejar mercancías de alto valor con un respaldo financiero sólido.

A continuación, un resumen de los beneficios estratégicos:

Resumen de los beneficios estratégicos del seguro

| Beneficio | Descripción para tu empresa |

|---|---|

| Protección del flujo de caja | Indemnización rápida para reponer inventario sin descapitalizarte |

| Continuidad operativa | Mantienes operaciones activas y cumples con compromisos mientras gestionas la reclamación |

| Fortalecimiento de la reputación | Generas confianza al cliente al garantizar entregas seguras |

| Mitigación de riesgos controlada | Expandes tu alcance y asumes proyectos de mayor valor con respaldo financiero seguro |

Como ves, estos beneficios no sólo cubren pérdidas, sino que robustecen toda tu operación.

Al final, esta póliza te libera de la preocupación en ruta y te permite enfocarte en el crecimiento de tu negocio. Y recuerda: al elegir las paqueterías correctas para tus envíos, complementar su servicio con un seguro sólido es el paso final hacia una logística realmente inteligente.

Entendiendo las coberturas de seguro de carga más comunes

Elegir una póliza de seguro de carga es como seleccionar la herramienta correcta para un trabajo específico: no todas sirven para lo mismo, y una mala elección puede dejarte expuesto en el momento más crítico. Para cualquier e-commerce o empresa de logística que maneja importaciones o envíos nacionales, entender estas diferencias es clave para proteger cada inversión.

Cada tipo de seguro de carga terrestre está diseñado para un nivel de protección distinto, alineado con el valor de tu mercancía, la ruta y los riesgos del trayecto. No es lo mismo mover productos de consumo de bajo costo que equipos electrónicos de alto valor, frágiles y atractivos para el robo.

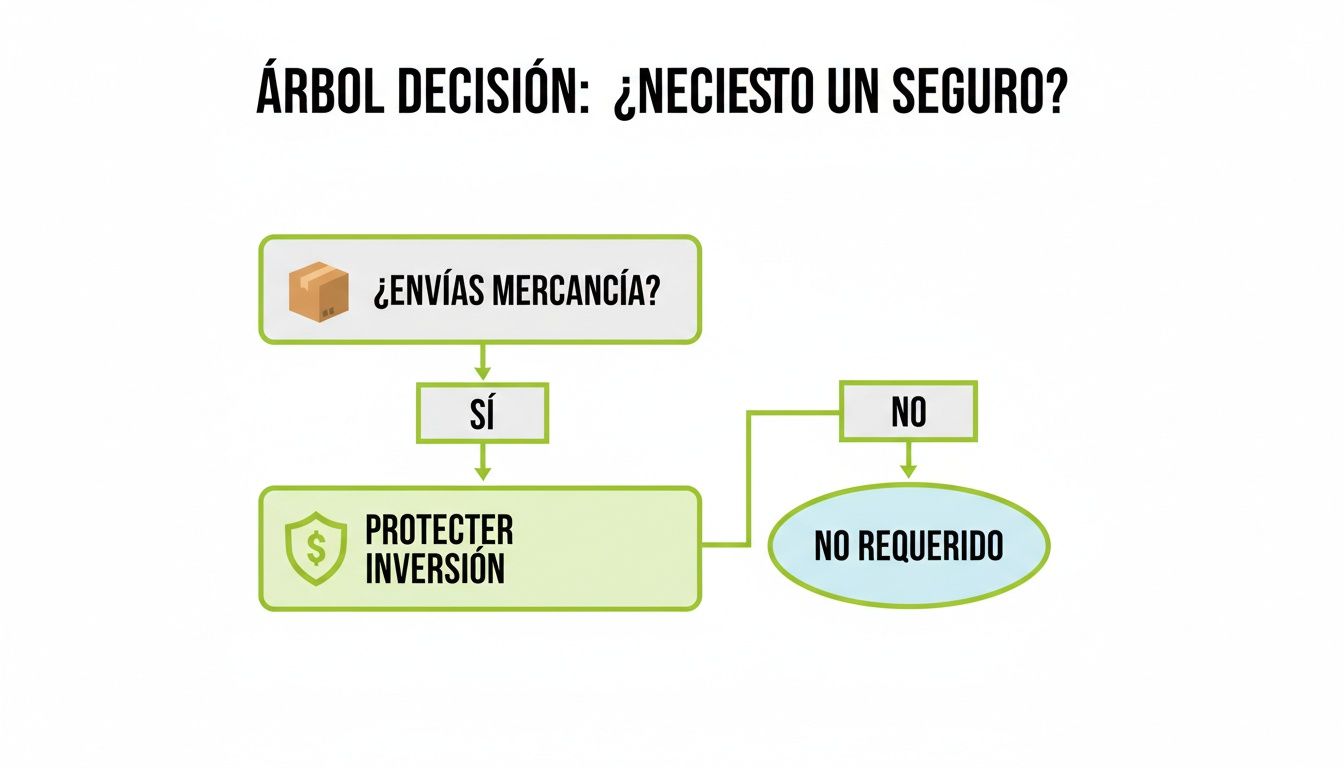

Este simple esquema resume la pregunta que toda empresa que mueve productos debería hacerse.

Queda claro, ¿verdad? Si tu negocio depende de envíos, importaciones o almacenaje, el seguro no es un gasto, es un pilar de tu estrategia para gestionar riesgos y garantizar la continuidad.

Cobertura de Riesgos Nombrados (Básica)

La cobertura de Riesgos Nombrados es la más específica. Imagina que tienes una lista de amenazas concretas; la póliza te protege únicamente contra lo que está explícitamente escrito en esa lista.

Funciona como un menú a la carta, donde se cubren los riesgos más comunes y severos. Generalmente, esta lista incluye:

- Robo total del vehículo (usualmente con violencia).

- Volcadura del camión.

- Incendio o explosión del vehículo.

- Choque o colisión del transporte.

Esta opción puede ser adecuada para empresas que mueven cargas de menor valor o que operan en rutas con riesgos muy bien identificados. Sin embargo, su principal desventaja es clara: todo lo que no esté en esa lista, no está cubierto. Daños por humedad, golpes durante maniobras de carga o robos parciales podrían quedar fuera.

Cobertura Todo Riesgo (All Risk)

Esta es la opción más completa. La cobertura Todo Riesgo, también conocida como "All Risk", funciona a la inversa de la anterior. Es el equivalente a un seguro de cobertura amplia para tu mercancía. En lugar de listar lo que sí cubre, esta póliza detalla únicamente lo que no cubre (sus exclusiones).

En una póliza "All Risk", tu carga está protegida contra cualquier eventualidad, excepto por las pocas situaciones que se excluyen de forma explícita en el contrato. Es el estándar de oro para mercancías de alto valor, productos frágiles o envíos críticos, tanto nacionales como internacionales.

Esto significa que si el daño o la pérdida no figuran en la lista de exclusiones (como embalaje deficiente por parte del remitente o defectos inherentes de la mercancía), la aseguradora debe responder. Es la opción preferida para empresas que buscan la máxima tranquilidad y protección para su cadena de suministro.

Coberturas adicionales que marcan la diferencia

Los riesgos no se limitan a la carretera. Las maniobras de carga y descarga y el tiempo en almacenaje son momentos críticos donde ocurren muchos accidentes. Afortunadamente, puedes agregar coberturas específicas para protegerte durante estos procesos.

Otras coberturas adicionales vitales según tu industria son:

- Bodega a bodega: Asegura la mercancía desde que sale del almacén de origen (incluso en el extranjero) hasta que llega a su destino final, cubriendo también los transbordos.

- Mojadura y oxidación: Esencial si manejas electrónicos, maquinaria o cualquier producto sensible a la humedad.

- Manchas o contaminación: Clave para industrias como la alimentaria, farmacéutica o química.

- Rotura o rajadura: Fundamental para artículos frágiles como vidrio, cerámica, pantallas o tecnología delicada.

Para mayor claridad, esta tabla compara las pólizas más comunes y te ayuda a decidir cuál se alinea mejor con tu operación logística.

Comparativa de las principales coberturas de seguro

| Tipo de cobertura | Protege contra | Ideal para | Ejemplo de exclusión común |

|---|---|---|---|

| Riosgos Nombrados | Eventos específicos y listados en la póliza, como robo, volcadura o incendio. | Cargas de bajo valor, rutas conocidas y seguras, o cuando el presupuesto es muy ajustado. | Daños durante las maniobras de carga y descarga si no están explícitamente en la lista. |

| Todo Riesgo (All Risk) | Cualquier daño o pérdida, excepto lo que se excluye de forma explícita. | Mercancía de alto valor, productos frágiles, tecnología o envíos internacionales. | Embalaje deficiente por parte del remitente o demoras en la entrega. |

| Coberturas Adicionales | Riesgos muy específicos como las maniobras, la mojadura o la contaminación. | Industrias con necesidades particulares (electrónica, alimentos, farmacéutica, construcción). | Desgaste natural del producto o un vicio propio de la mercancía. |

Analizar tu tipo de producto, el valor promedio de tus envíos (sean nacionales o de importación) y las rutas que utilizas te permitirá configurar una póliza de seguro de carga terrestre que sea una verdadera herramienta estratégica para tu negocio.

El mapa de riesgos del transporte de carga en México

Mover mercancía en México, ya sea para una venta local o como parte de una cadena de importación, implica navegar un terreno con retos específicos. Para cualquier negocio que depende de la logística, entender este panorama es una decisión estratégica. Por eso, un seguro de carga terrestre no es una reacción ante un desastre, sino la herramienta proactiva que se adelanta a los riesgos conocidos del entorno.

El objetivo de trazar este mapa de riesgos es darte el control. Cuando conoces las amenazas, puedes tomar mejores decisiones sobre tus rutas, protocolos de seguridad y, por supuesto, sobre la cobertura de seguro que realmente necesitas para proteger tu inversión y la continuidad de tu negocio.

El robo de mercancías: un riesgo constante en las carreteras

El robo al transporte de carga es el riesgo más visible y preocupante en la logística nacional. Las cifras lo confirman: es un factor constante que debe ser gestionado. En México, se registraron más de 11,500 incidentes de robo, con un foco rojo en rutas clave como el Arco Norte, México-Puebla y Querétaro-San Luis Potosí.

Geográficamente, el 78% de estos robos se concentran en las regiones centro y sureste del país, con el Estado de México y Puebla acumulando el 38% del total nacional. Para profundizar en el tema, The Logistics World ofrece un análisis completo sobre los retos de seguridad en las carreteras mexicanas.

Un robo no es solo la pérdida del producto. Genera costos indirectos: cadenas de suministro interrumpidas, golpes a la reputación de tu empresa y la pérdida de clientes por incumplimiento.

Los grupos delictivos tienen sus productos "favoritos", generalmente aquellos de fácil reventa en el mercado negro:

- Alimentos y bebidas: Son el blanco principal por su alta demanda y difícil rastreo.

- Electrónicos y tecnología: Artículos de alto valor y tamaño reducido, muy atractivos y fáciles de mover.

- Materiales de construcción: Cemento, varillas y otros insumos tienen una venta asegurada.

- Autopartes: Existe un enorme mercado secundario para este tipo de mercancía.

Más allá del robo: otros peligros en el camino

Aunque el robo acapara los titulares, sería un error estratégico ignorar otros riesgos. Un buen seguro de carga terrestre te protege contra un abanico mucho más amplio de problemas que pueden afectar tus envíos nacionales e internacionales.

Los accidentes viales, como volcaduras o choques, pueden dañar una carga completa, especialmente si se trata de productos frágiles. Las condiciones de las carreteras y el factor humano siempre añaden un grado de incertidumbre a cada viaje.

Riesgos operativos y ambientales que no puedes ignorar

Finalmente, existe una categoría de riesgos que pueden ocurrir incluso antes de que el camión arranque o durante su almacenaje. Estos se relacionan con el manejo de la mercancía y las condiciones del transporte:

- Daños por mala estiba: Una carga mal acomodada o asegurada se mueve, se golpea y se daña en el camino.

- Contaminación de la carga: Un derrame de líquidos o el contacto con sustancias no deseadas puede arruinar productos sensibles, algo crítico en la industria alimentaria o farmacéutica.

- Humedad o cambios de temperatura: Vital para productos perecederos o electrónicos. Una falla en el sistema de refrigeración puede significar una pérdida total.

- Errores en la carga y descarga: Golpes, caídas y un manejo brusco durante estas maniobras son una de las causas más comunes de daños parciales.

Entender este mapa completo de riesgos te ayuda a cambiar la perspectiva. El seguro deja de ser un gasto y se convierte en una pieza fundamental de tu estrategia logística, garantizando que, pase lo que pase, tu operación tiene el respaldo para seguir adelante.

¿Cómo se calculan los costos de tu póliza de seguro?

El costo de un seguro de carga terrestre no es un número arbitrario. Es el resultado de un análisis de riesgo que la aseguradora realiza para ponerle precio a tu tranquilidad. Si entiendes qué factores influyen, puedes tomar decisiones más inteligentes, optimizar costos y encontrar el equilibrio perfecto entre protección y presupuesto.

Cada envío, ya sea una importación o una entrega nacional, tiene un perfil de riesgo único. La aseguradora lo evalúa para calcular la probabilidad de un siniestro y, con base en ello, fija la prima. No es lo mismo enviar productos de bajo costo por una ruta segura que transportar electrónicos de lujo por una zona de alto riesgo.

Factores clave que definen la prima de tu seguro

La prima (lo que pagas por la póliza) se calcula usando varias piezas del rompecabezas. No se trata solo del valor de la carga, sino de todo el contexto que rodea el viaje.

Estos son los puntos que las aseguradoras revisan con lupa:

- Tipo y valor de la mercancía: Es el punto de partida. Cargar electrónicos, medicamentos o licores siempre tendrá primas más altas por ser un imán para el robo y representar una pérdida mayor. Lo mismo ocurre con productos frágiles o perecederos.

- Ruta de envío y destino: El trayecto es crucial. Rutas con alta incidencia delictiva, como el Corredor México-Puebla, elevan el costo. Las distancias largas, las condiciones de las carreteras y los cruces fronterizos también suman puntos al riesgo.

- Medidas de seguridad implementadas: Aquí es donde tienes el control para reducir el costo. Si demuestras que te tomas la seguridad en serio, la aseguradora te premia. Instalar rastreo GPS en tiempo real, usar custodias armadas para cargas valiosas o emplear sellos de alta seguridad puede reducir tu prima de forma significativa.

- Historial de siniestralidad: Tu reputación como empresa importa. Un historial limpio, con pocos o ningún reclamo, te posiciona como un cliente de bajo riesgo y te da acceso a tarifas preferenciales.

"El costo de tu seguro es un reflejo directo de tu gestión de riesgos. A mayor control y prevención de tu parte, menor será la prima que tendrás que pagar."

El papel del deducible en el costo final

El deducible es una pieza clave. Es la parte del costo del siniestro que tú te comprometes a pagar de tu bolsillo antes de que la aseguradora cubra el resto. Normalmente se expresa como un porcentaje del valor total de la mercancía.

La relación entre el deducible y la prima es inversa:

- Un deducible más alto significa que asumes más riesgo. Como resultado, la prima del seguro será más baja.

- Un deducible más bajo implica que la aseguradora carga con casi todo el riesgo, lo que se traduce en una prima más alta.

Elegir el deducible correcto es un acto de equilibrio financiero. Debes evaluar qué cantidad podrías absorber sin afectar tu operación en caso de un imprevisto. Entender esta dinámica es tan vital como conocer los costos de envío de Estafeta o de cualquier paquetería, porque ambos factores impactan directamente en la rentabilidad de tus envíos.

El proceso para contratar y reclamar tu seguro

Manejar un seguro de carga terrestre puede parecer complejo, pero en realidad es un proceso claro si conoces los pasos. Se divide en dos etapas: la contratación y, si es necesario, la reclamación. Este es tu manual de operaciones para que la póliza trabaje a tu favor sin sorpresas.

Cómo contratar tu seguro de carga sin complicaciones

El primer paso es la contratación, un proceso que la tecnología ha simplificado enormemente para empresas de e-commerce y logística.

Hoy, plataformas logísticas como Enviando integran la cotización y contratación del seguro directamente en el flujo de trabajo. Mientras organizas el transporte de tu mercancía —ya sea nacional o internacional— puedes agregar la protección necesaria con solo un par de clics. Esto agiliza el proceso y reduce errores humanos.

Para formalizar la póliza, necesitarás los siguientes documentos:

- Factura comercial de la mercancía: Es el documento clave que acredita el valor real de los productos que envías.

- Carta porte o Bill of Lading (BL): Es el contrato de transporte. Detalla origen, destino, y condiciones del viaje. Para envíos internacionales, este documento es fundamental.

- Identificación oficial del contratante: Confirma la identidad de la persona o empresa que adquiere el seguro.

Tener esta documentación lista agiliza todo el proceso.

El plan de acción cuando ocurre un siniestro

Nadie contrata un seguro esperando usarlo. Pero si ocurre un imprevisto, saber qué hacer marca la diferencia entre una reclamación exitosa y un problema mayor. La clave es actuar rápido y con pruebas. Tu misión es documentar todo con claridad y precisión.

Si te enfrentas a un robo, accidente o daño, sigue estos pasos de inmediato:

- Notifica al instante: Lo primero es llamar a tu aseguradora y a la empresa de transporte. La mayoría de las pólizas establecen un plazo corto para este aviso, a menudo entre 24 y 48 horas.

- Junta toda la evidencia posible: Documenta todo. Toma fotos claras y detalladas de los daños, del empaque, del vehículo y de cualquier detalle relevante. Si fue un robo, levanta la denuncia ante las autoridades y obtén una copia del acta.

- Presenta el reclamo formalmente: Llena los formularios de la aseguradora. Acompaña tu solicitud con toda la documentación de respaldo: factura comercial, carta porte, reporte policial (si aplica) y todas las fotos.

Mantén una comunicación abierta y constante con tu aseguradora. Un expediente bien armado, con toda la documentación en orden y presentado a tiempo, es el camino más corto para que recibas tu indemnización sin retrasos.

El autotransporte de carga en México no para de crecer, consolidándose como la columna vertebral de la logística con una flota de 1,477,953 unidades. Este gigante es responsable de mover el 65% del comercio exterior del país. Sin embargo, también enfrenta serios desafíos, como los 4,941 robos reportados en un solo trimestre. Para cualquier gerente de logística, estas cifras no son solo números; subrayan la importancia de la trazabilidad y los seguros como herramientas estratégicas para proteger la operación y abrir nuevos mercados. Si quieres profundizar en el panorama, puedes conocer más sobre el crecimiento del autotransporte en México.

Plazos y seguimiento de tu indemnización

Una vez que presentas tu reclamación, la aseguradora inicia su proceso de ajuste y evaluación. Revisa tus documentos, valora los daños y confirma que el siniestro está cubierto por tu póliza.

Los tiempos para recibir el pago varían, pero la ley suele fijar un plazo máximo para que la aseguradora te dé una resolución. Es fundamental que des seguimiento a tu caso y estés listo para proporcionar cualquier información adicional. Un proceso de reclamación bien llevado garantiza que el golpe financiero del siniestro sea mínimo y que tu operación pueda volver a la normalidad lo antes posible.

Cómo optimizar tu seguro de carga para e-commerce y logística

Un seguro de carga terrestre no debería ser solo una línea en tu presupuesto, sino una herramienta activa que impulse tu negocio. Para las medianas y grandes empresas de e-commerce y operadores logísticos que buscan soluciones de envíos nacionales, internacionales y almacenaje, optimizar esta póliza significa pasar de un gasto defensivo a una clara ventaja competitiva.

La clave está en usar el seguro como un pilar en tu estrategia de crecimiento y de confianza con el cliente.

Estrategias para tu e-commerce

En el comercio electrónico, la percepción de seguridad es tan importante como la seguridad misma. Un cliente que se siente tranquilo al comprar es un cliente que convierte más y regresa.

Comunica activamente que sus envíos están protegidos. No lo escondas en la letra pequeña; conviértelo en un argumento de venta.

"Tu compra está protegida de puerta a puerta". Este simple mensaje, colocado en tu página de producto o durante el checkout, puede disminuir notablemente el abandono del carrito, especialmente para artículos de alto valor.

- Aumenta la confianza del cliente: Menciona la protección del envío en tus páginas de producto y políticas de envío. Esto demuestra profesionalismo y cuidado.

- Mejora la tasa de conversión: Un cliente que sabe que su inversión está asegurada tiene menos barreras para completar la compra.

- Fideliza a través del servicio: Si algo sale mal, una gestión rápida y transparente gracias al seguro convierte una mala experiencia en una demostración de tu compromiso.

Implementar estas tácticas forma parte de las mejores prácticas de logística para e-commerce en 2024, donde la experiencia del cliente es el centro de toda la operación.

Tácticas para operaciones logísticas FTL y LTL

Para empresas con un alto volumen de envíos, como las operaciones de carga completa (FTL) o carga consolidada (LTL), la optimización se enfoca en la negociación y la tecnología. No te conformes con pólizas individuales.

Negociar una póliza anual o flotante puede generar ahorros de hasta un 25% en comparación con los seguros por viaje. Estas pólizas cubren todos tus envíos (nacionales e internacionales) bajo un mismo paraguas, simplificando la administración y reduciendo costos.

Además, la tecnología es tu mejor aliada para negociar mejores primas:

- Monitoreo GPS en tiempo real: Demuestra a la aseguradora que tienes visibilidad y control total sobre tu carga. Esto reduce su percepción de riesgo de robo.

- Sensores de telemetría: Dispositivos que miden temperatura, humedad o impactos pueden probar que la mercancía se manejó correctamente, protegiéndote en caso de reclamaciones.

- Rutas optimizadas: Utiliza software para diseñar rutas que eviten zonas de alto riesgo, un factor que las aseguradoras valoran positivamente.

Al integrar estas tecnologías, no solo proteges tu carga proactivamente, sino que también generas datos que respaldan tu perfil de bajo riesgo, dándote mayor poder de negociación al renovar tu seguro de carga terrestre.

Esas dudas frecuentes sobre el seguro de carga

Para cerrar, vamos a resolver esas preguntas que siempre surgen justo cuando estás por decidir cómo proteger tu mercancía. Piensa en esta sección como una guía rápida para aclarar las dudas más comunes que tienen los gerentes de logística y dueños de e-commerce antes de contratar un seguro de carga terrestre.

¿El seguro de carga es obligatorio en México?

Legalmente hablando, no. En la mayoría de los casos, el seguro de carga no es un requisito por ley para el transporte dentro del país. Sin embargo, en el mundo real de la logística, es una necesidad operativa y comercial que no puedes ignorar.

Muchos clientes, sobre todo en el mundo B2B, y ni se diga las grandes plataformas de marketplace, lo ponen como una condición en el contrato. Quieren garantizar que su inversión está segura. Además, si manejas mercancías peligrosas o participas en comercio internacional bajo ciertos Incoterms (como CIF o CIP), ahí sí que se vuelve un requisito ineludible.

¿Qué es lo que generalmente no cubre una póliza de seguro?

Aunque las pólizas, en especial las que se anuncian como "Todo Riesgo", son bastante amplias, tienen sus letras chiquitas. Es clave que conozcas las exclusiones para no llevarte una sorpresa desagradable justo cuando más necesitas el apoyo.

Las exclusiones más comunes son:

- Embalaje inadecuado: Si la mercancía se daña porque el remitente no la empacó como debía, la aseguradora tiene todo el derecho de rechazar el reclamo.

- Vicio propio de la mercancía: Esto se refiere a daños que ocurren por la naturaleza misma del producto. Piensa en la descomposición natural de alimentos frescos; eso no lo cubre el seguro.

- Pérdidas por demoras: Si tu entrega se retrasa y eso te genera pérdidas económicas, la póliza estándar no lo cubre, a menos que hayas contratado una cobertura específica para ello.

- Actos de guerra o terrorismo: Estos eventos, considerados de fuerza mayor, casi siempre quedan fuera de las pólizas estándar.

¿Puedo asegurar un solo envío o necesito un contrato anual?

Claro que sí, ambas opciones existen y la mejor para ti depende totalmente del ritmo de tus operaciones.

Si tu empresa hace envíos de vez en cuando, o quizás un envío de muy alto valor de forma puntual, un seguro por viaje es la solución más flexible y directa. Por otro lado, si tu negocio es un no parar de envíos, una póliza anual o flotante es, casi siempre, la jugada más inteligente.

Contratar una póliza flotante no solo te quita dolores de cabeza administrativos al cubrir todos tus envíos bajo un mismo paraguas, sino que además suele venir con primas más competitivas. A la larga, esto se traduce en ahorros que tu bolsillo agradecerá.

¿Cómo sé qué valor debo declarar para mi mercancía?

La regla de oro es simple: el valor que debes declarar es el valor factura. Ni más, ni menos. Es el costo real de los productos que estás enviando, y es fundamental que puedas respaldarlo con la factura comercial.

Caer en la tentación de declarar un valor más bajo para ahorrarte unos pesos en la prima es un error garrafal. Si ocurre un siniestro, la indemnización se calculará sobre ese valor declarado, y la diferencia la tendrás que absorber tú. Y al revés tampoco funciona; declarar un valor más alto no te va a beneficiar, porque la aseguradora solo te pagará el valor real que puedas comprobar.

En Enviando, sabemos que la seguridad de tu carga es el cimiento de tu negocio. Por eso, integramos soluciones de seguro directamente en nuestra plataforma, para que puedas proteger cada envío de forma fácil y sin complicaciones. Centraliza tu logística, compara las mejores tarifas y asegura tu mercancía con nosotros. Descubre cómo podemos fortalecer tu cadena de suministro hoy mismo.

{kind=link}

{kind=link}

1 comment